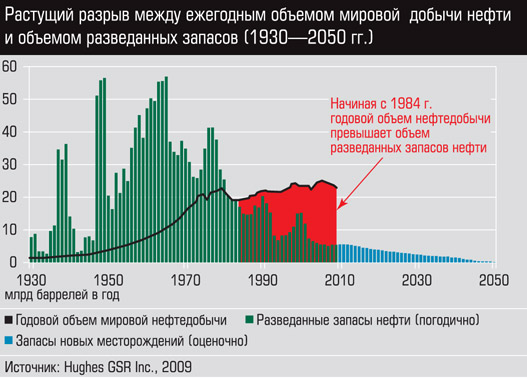

Нефть и газ в 2013 годуМировые достоверные запасы нефти на начало 2012 г. составили 1652,6 млрд. барр., из которых на страны Ближнего Востока пришлось 48,1% - Саудовская Аравия - 16,1%, Иран - 9,1%, Ирак - 8,7%, Кувейт - 6,1%, ОАЭ - 5,9% и Катар - 1,5%, Западного полушария - 32,9% - Венесуэла - 17,9%, Канада - 10,6%, США - 1,9% Бразилия - 0,9%, Мексика - 0,7%, Африки - 8,0% - Ливия - 2,9%, Нигерия - 2,3%, Ангола - 0,8%, Алжир - 0,7%, Европы и Евразии включая страны бывшего СССР - 8,5% - Россия - 5,3%, Казахстан - 1,8%, Азербайджан и Норвегия - по 0,4%, Великобритания - 0,2%, Дания и Италия - по 0,1%, Азиатско-Тихоокеанского региона - 2,5% - Китай - 0,9%, Малайзия - 0,4%, Индия и Вьетнам по 0,3%, Австралия и Индонезия - по 0,2%. Доля государств ОПЕК в мировых достоверных запасах нефти составила 72,4%.

Прирост нефтяных ресурсов по регионам и странам мира за 2012 г. оказался весьма существенным и составил 30,5 млрд. барр. 1,9%, в том числе: в Западном полушарии - Бразилии - на 0,9 млрд. барр., Колумбии - 0,1 млрд. барр., Европе и Евразии - России - 1,6 млрд. барр., Ближнем Востоке - Ираке - 28,1 млрд. барр. Наиболее значительно в 2012 г. запасы сократились: Индонезии и Египте - по 0,2 млрд. барр., Мексике - 0,3 млрд. барр., Китае, Индии и Дании - по 0,1 млрд. барр. Обеспеченность текущей добычи достоверными запасами нефти составила на начало 2013 г. 54,2 года, в том числе в Северной Америке - 41,7 более 100 лет; Центральной и Южной Америке - более 100 лет - Венесуэла - более 100, Эквадор - 33,2, Перу - 22,2, Бразилия - 18,8, Тринидад и Тобаго - 16,7; Европе и Евразии - 22,3 - Казахстан - 44,7, Италия - 34,3, Россия - 23,5, Азербайджан - 20,6, Узбекистан - 18,9, Румыния - 18,7, Норвегия - 9,2, Великобритания - 7,0; на Ближнем Востоке - 78,7 - Ирак - более 100 лет, Кувейт - 97,0, Иран - 95,8, ОАЭ - более 80,0, Саудовская Аравия - 62,5, Катар - 39,3; в Африке - 41,2 - Ливия - более 100, Нигерия, Судан и Габон - около 41,0, Чад - 36,1, Ангола - 21,2, Алжир - 19,3, в Азиатско-Тихоокеанском регионе - 14,0 - Вьетнам - 36,7, Малайзия - 28,0, Австралия - 21,9, Индия и Бруней - по 18,2, Китай - 9,9.

Обеспеченность нефтяными запасами стран Евросоюза составила всего лишь 10,8 года; ОЭСР - 34,7, ОПЕК - 91,5. Мировые запасы природного газа распределены еще более неравномерно, чем нефтяные - всего три государства - Россия, Иран и Катар - обладают 49,3% его достоверных запасов, на страны ОПЕК приходится более 45,5%. По состоянию на начало 2013 г. мировые достоверные запасы газа составили 208,4 трлн. куб. м., прирост к концу 2012 г. - 12,3 трлн. куб. м. или 6,3%.

Увеличение запасов газа в 2012 г. отмечалось по всем регионам мира за исключением Африки. Наиболее значительным был рост в Европе и Евразии - Россия - на 0,2 и Туркмения - на 10,9 трлн. куб. м., на Ближнем Востоке - Саудовская Аравия - на 0,2 и Ирак - на 0,4 трлн.куб.м., в Азиатско-Тихоокеанском регионе - Австралия и Индия - по 0,1 и Китай и Индонезия - по 0,2 трлн. куб. м., в Северной Америке - Мексика - 0,1 и Канада - 0,2 трлн. куб. м. Обеспеченность текущей добычи достоверными запасами газа составила почти 64 года, в том числе в Северной Америке - 12,5; Центральной и Южной Америке - 45,2 - Венесуэла - более 100, Перу - 31,1,; в Европе и Евразии - 75,9 - Казахстан - 97,6, Азербайджан - 85,8, Россия - 73,5, Украина - 51,3, Узбекистан - 28,1, Норвегия - 20,4, Нидерланды - 17,2, Дания и ФРГ - более 6 и Великобритания - 4,5; на Ближнем Востоке - более 100 лет; в Африке - 77,7 года - Ливия и Нигерия - более 100, Алжир - 57,7; в Азиатско-Тихоокеанском регионе - 35 лет - Папуа - Новая Гвинея - более 100, Австралия - 83,6, Вьетнам - 72,3, Индонезия и Малайзия - примерно по 39, Китай - почти 30, Индия - около 27, Бруней - 22,5, Пакистан - 19,9.

Обеспеченность текущей добычи запасами природного газа в Евросоюзе составила 11.8 года, ОЭСР - 16 лет. В 2012 г., несмотря на неопределенность перспектив развития мировой экономики, увеличение бюджетов большинства нефтяных компаний на разведку и освоение месторождений признавалось оправданным при ценах на нефть более 87 долл./барр. для сорта WTI и для сорта Brent - 98 долл./барр., газа - не менее 160 долл./1000 куб. м. Соответственно, средний мировой прирост расходов на разведку и освоение месторождений в 2012 г. оценивается в 9,9%, увеличение с 544 до 598 млрд. долл., в том числе в Азиатско- Тихоокеанском регионе - 7%, Северной Америке - 8%, Европе - 13%, Африке - 14% и Латинской Америке - 21%.

Сопутствующая кризисным явлениям политическая и экономическая нестабильность негативным образом воздействует на мировые рынки нефти и газа. В 2012 г. обострились отношения Аргентины с Испанией и ЕС по поводу национализации дочерней компании Repsol, Судана и Республики Южный Судан в связи с неопределенностью в вопросах транзита экспортируемой нефти, Китая и Японии в связи с территориальными претензиями на острова Сенкаку. А 23 января 2012 г. министры иностранных дел стран ЕС решили полностью прекратить импорт иранской нефти. Существенное влияние на состояние мирового рынка имеет и разработка запасов сланцевого газа. Вместе с тем следует отметить, что экологические аспекты их добычи, например, в странах Евросоюза, весьма серьезны, что пока ограничивает ее начало. Причем потребление природного газа даже в кризисных условия в ряде стран ЕС продолжало увеличиваться. Так, в 2011 г. увеличили его потребление: Португалия на 1,8%, Румыния на 2,0%, Литва на 9,0%, Словакия на 12,3%, Болгария на 14,5%, Греция на 24,3%. Надежным признаком заинтересованности Евросоюза в поставках газа из России является и ввод в эксплуатацию второй нитки «Северного потока», а также появившаяся определенность с перспективами реализации проекта «Южный поток», в октябре-ноябре 2012 г. ОАО «Газпром» подписало окончательные инвестиционные решения с Венгрией, Словенией и Болгарией.

Политическая нестабильность во многих регионах мира, высокая волатильность сырьевых цен, неопределенность динамики развития международных финансовых рынков, углубление долговых проблем целого ряда государств способствуют росту цен на нефть и природный газ. В 2012 г. при средней спотовой цене на нефть (APSP) примерно в 105,7 долл./барр. (101,6% к 2011 г.) средняя импортная цена на газ, поставляемый в Европу составила примерно 414 долл./1000 куб. м. 110%. Наличие на внутреннем рынке США существенных объемов дешевого сланцевого газа обусловили весьма значительное снижение спотовых цен на газ Генри Хаб - до 94 долл./1000 куб. м. 51%, Япония импортировала СПГ (cif) в среднем по 605 долл./1000 куб. м. 114% к 2011 г. В 2013 г. к обострившимся политическим и экономическим проблемам объективно добавится проблема обеспечения устойчивости мирового и регионального энергообеспечения.

Если в 2013 г. не произойдет серьезной дестабилизации положения на Ближнем и Среднем Востоке, цены на энерготовары могут несколько снизиться. При этом динамика цен на нефть и природный газ, как и раньше, останется разнонаправленной - нефтяные цены могут незначительно увеличиться для APSP на 1-2%, а газовые, наоборот, сократятся на 4-5% на импорт в Японию и на 3-4% - в Европу.

Источник:

http://www.webeconomy.ru/index.php?page=cat&newsid=1514&type=news